Koszty CFD to zwykle miks: spreadu (różnica Bid/Ask płacona „od razu”), swapu/finansowania overnight (za trzymanie pozycji przez noc) oraz ewentualnych prowizji i opłat dodatkowych (np. przewalutowanie, dane, brak aktywności). Na realny wynik mocno wpływają też poślizg i moment handlu (zmienność/godziny).

Jakie są koszty CFD i co najbardziej wpływa na realny wynik?

Koszty CFD wyglądają prosto dopiero na pierwszy rzut oka. W praktyce wynik transakcji to cena z wykresu ± koszty transakcyjne: spread (wejście/wyjście), swap (czas), prowizje (model brokera) oraz „miękkie” koszty jak poślizg w zmienności. Największe różnice biorą się z momentu handlu i tego, jak długo trzymasz pozycję.

Dlaczego wynik różni się od wykresu?

Wykres (zwłaszcza świecowy) często pokazuje cenę „środkową” albo ostatnią transakcję, a Ty realnie kupujesz po Ask i sprzedajesz po Bid. Do tego dochodzą:

- spread (płacisz go z definicji),

- swap/overnight (jeśli przenosisz pozycję na kolejną sesję/dobę rozliczeniową),

- poślizg (gorsze wypełnienie w szybkim rynku),

- prowizje/opłaty dodatkowe (zależne od brokera i instrumentu).

Wniosek w 1 zdaniu: Jeśli porównujesz wynik do „ceny z wykresu”, porównuj też do Bid/Ask, a nie do jednego punktu odniesienia.

Krótka nota o ryzyku CFD (retail)

CFD to instrumenty z dźwignią: nawet niewielki ruch ceny bazowej może powodować duże zmiany wyniku, a przy niekorzystnym ruchu możesz szybko ponieść stratę. Brokerzy w UE (m.in. pod reżimem ESMA) publikują też ostrzeżenia, że wielu inwestorów detalicznych traci na CFD — warto je czytać tak samo uważnie jak tabelę opłat.

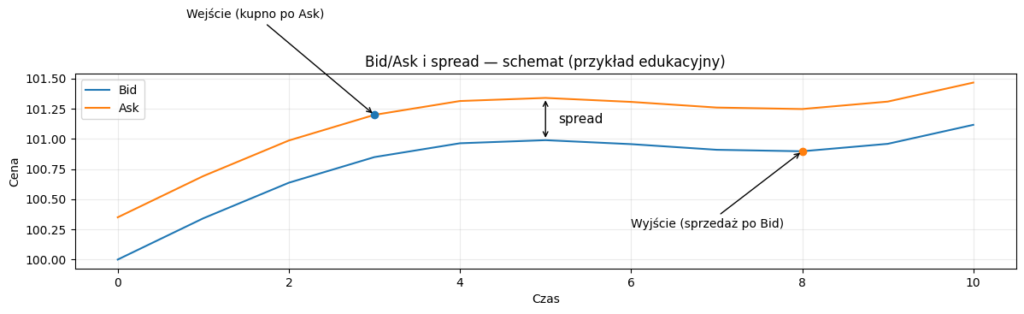

Co to jest spread w CFD i jak działa Bid/Ask?

Spread to różnica między ceną kupna (Ask) a ceną sprzedaży (Bid). To najczęstszy koszt CFD i zwykle ten, który odczujesz natychmiast — bo wchodząc w pozycję, startujesz „po złej stronie” rynku: kupujesz drożej, niż możesz natychmiast sprzedać.

Dlaczego od razu widzisz stratę po otwarciu pozycji?

Załóżmy, że na ekranie widzisz:

- Bid = 100,0

- Ask = 100,4

Spread wynosi 0,4. Jeśli kupisz (long), wejdziesz po 100,4, a gdybyś natychmiast zamknął pozycję, sprzedałbyś po 100,0 — i masz -0,4 (w punktach), zanim rynek w ogóle zdąży się ruszyć.

Jak policzyć koszt spreadu w praktyce (2 przykłady liczbowe)?

Liczenie spreadu jest proste, jeśli znasz wartość punktu/pipsa dla instrumentu oraz wielkość pozycji. W ujęciu „walutowym” (np. w PLN) interesuje Cię, ile kosztuje ta różnica Bid/Ask przy Twoim rozmiarze transakcji.

Prosty wzór (intuicyjny):

Koszt spreadu (w walucie rachunku) ≈ (Ask − Bid) × wielkość pozycji × wartość 1 punktu/pipsa

(Szczegóły zależą od instrumentu i specyfikacji kontraktu u brokera — traktuj to jako przykład metody.)

Jak rozumieć „punkt/pips” i wartość punktu?

- Na indeksach/metalach broker często podaje wartość punktu dla 1 kontraktu (np. 1 punkt = 1 PLN).

- Na FX częściej operuje się pipsami i lotami, a wartość pipsa zależy od pary i wielkości pozycji.

Najpewniej jest sprawdzić w specyfikacji instrumentu w platformie: „contract size”, „tick size”, „tick value”.

Przykład 1 (mała pozycja): koszt spreadu dla małej pozycji

Przykład: CFD na indeks, 1 kontrakt, gdzie 1 punkt = 1 PLN.

- Spread: 1,2 pkt

- Wielkość: 1 kontrakt

Koszt spreadu ≈ 1,2 pkt × 1 kontrakt × 1 PLN/pkt = 1,20 PLN (na wejściu + w cenie wyjścia jest to już „wbudowane” w mechanikę Bid/Ask).

Przykład 2 (większa pozycja): koszt spreadu dla większej pozycji

Ten sam instrument, ale 10 kontraktów:

- Spread: 1,2 pkt

- Wielkość: 10 kontraktów

Koszt spreadu ≈ 1,2 × 10 × 1 PLN = 12 PLN.

Wniosek w 1 zdaniu: Ten sam spread w punktach może być „drobny” lub „bolesny” — wszystko zależy od wartości punktu i rozmiaru pozycji.

Spread stały vs zmienny: kiedy koszt rośnie najbardziej?

Spread bywa stały (rzadziej, zwykle na wybranych instrumentach i warunkach) albo zmienny (częściej). Zmienny spread oznacza, że w spokojnych godzinach może być niski, a w momentach paniki/wiadomości potrafi gwałtownie „puchnąć”, podnosząc koszt wejścia i wyjścia.

Jak godziny handlu i newsy zmieniają spread?

Najczęstsze sytuacje, gdy spread rośnie:

- publikacje danych makro (inflacja, stopy procentowe, payrolls),

- otwarcia głównych sesji (Europa/USA),

- niska płynność (późne godziny, święta),

- nagłe wybicia i szybkie świece,

- instrumenty egzotyczne lub mało płynne.

Praktyczna wskazówka: jeśli Twoja strategia ma mały „target” (np. kilka punktów), nawet chwilowy wzrost spreadu może zjeść sens transakcji.

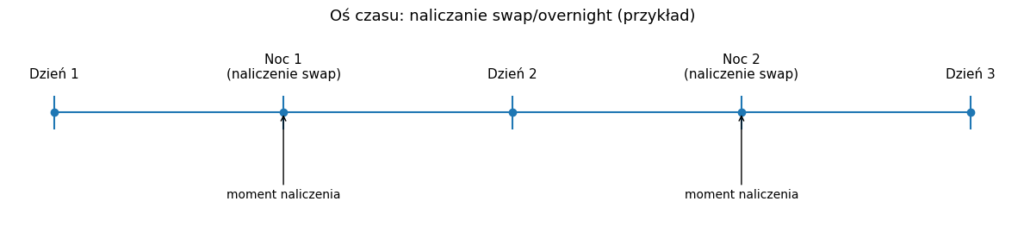

Co to jest swap/finansowanie overnight i jak działa naliczanie?

Swap (overnight) to koszt lub przychód za utrzymanie pozycji CFD poza dany dzień rozliczeniowy. Intuicyjnie: CFD często odwzorowuje ekspozycję „jakbyś finansował pozycję”, więc za „pożyczony” kapitał (dźwignię) płacisz/otrzymujesz stawkę, zależną od instrumentu i kierunku pozycji.

Dlaczego swap bywa dodatni lub ujemny?

- Zależy od: instrumentu (FX/indeks/akcja), stawek finansowania, polityki brokera, kierunku (long/short).

- Na akcjach CFD często spotkasz finansowanie związane z kosztem kapitału i ewentualnymi dywidendami (mechanika zależna od brokera).

- Na FX swap bywa powiązany z różnicą stóp procentowych, ale w praktyce widzisz to jako konkretną stawkę w tabeli brokera.

Jak policzyć swap przez 3 dni (przykład) i jakich pułapek unikać?

Swap najłatwiej liczyć „z góry” metodą orientacyjną: stawka dzienna × ekspozycja nominalna × liczba dni. W praktyce broker często podaje swap jako kwotę na kontrakt/lot albo jako stawkę procentową — i to jest najlepsze źródło prawdy.

Prosty wzór (orientacyjny):

Koszt swap ≈ stawka dzienna × nominal × liczba dni (przykład metody; szczegóły zależą od instrumentu i brokera).

Przykład 3: swap/overnight przez 3 dni

Przykład: trzymasz CFD o nominale 10 000 USD. Broker pokazuje finansowanie -0,02% dziennie (przykład).

- Stawka dzienna: 0,02% = 0,0002

- Nominał: 10 000 USD

- Dni: 3

Koszt swap ≈ 0,0002 × 10 000 × 3 = 6 USD (przed ewentualnym przewalutowaniem na walutę rachunku).

Co z weekendem i rolowaniem?

Tu jest klasyczna pułapka: czasem swap za weekend jest rozliczany „zbiorczo” w konkretny dzień (zależnie od brokera/instrumentu). Do tego dochodzi temat rolowania na instrumentach terminowych (np. CFD na futures): „stary” kontrakt wygasa, pojawia się „nowy”, a broker może stosować korekty ceny (żeby zachować ciągłość notowań). Nie zawsze jest to „opłata” wprost, ale potrafi wpłynąć na Twoją percepcję wyniku.

Wniosek w 1 zdaniu: Swap to koszt czasu — zanim wejdziesz w transakcję, sprawdź stawkę i upewnij się, jak broker rozlicza weekend/rolowanie.

Czy w CFD zawsze jest prowizja i od czego zależy?

Nie. Część brokerów „pakuje” koszt głównie w spread, inni stosują niższy spread + prowizję. Dla Ciebie to oznacza jedno: koszt trzeba liczyć jako całość, a nie porównywać tylko „ładnego, małego spreadu” z reklamy.

Modele kosztów: „tylko spread” vs „spread + prowizja”

- Model A: tylko spread

- plus: prosty w zrozumieniu,

- minus: spread bywa wyższy, szczególnie w godzinach niskiej płynności.

- Model B: spread + prowizja (np. na FX/akcjach CFD)

- plus: spread często niższy w spokojnym rynku,

- minus: prowizja pojawia się jako osobna pozycja w historii rachunku.

Jak liczyć prowizję?

Jeśli prowizja jest „od obrotu”, to zwykle zależy od nominalu lub liczby kontraktów. Broker powinien jasno podać stawkę w tabeli opłat/specyfikacji instrumentu.

Jakie są inne opłaty w CFD: przewalutowanie, dane, rolowanie, brak aktywności?

Poza spreadem/swapem/prowizją istnieją koszty „okołotransakcyjne”, które nie są widoczne na wykresie, a w historii rachunku pojawiają się jako osobne pozycje. Najczęstsze to przewalutowanie, rzadziej opłaty za dane rynkowe, czasem koszty konta typu brak aktywności (zależne od brokera), a przy instrumentach powiązanych z futures — mechanika rolowania.

Tabela: rodzaj kosztu → kiedy występuje → jak sprawdzić → jak ograniczyć

| Rodzaj kosztu | Kiedy występuje | Jak sprawdzić | Jak ograniczyć |

|---|---|---|---|

| Spread | Zawsze, przy wejściu/wyjściu | Podgląd Bid/Ask + specyfikacja instrumentu | Handlować w płynnych godzinach, unikać newsów |

| Swap/overnight | Gdy trzymasz pozycję przez noc/dzień rozliczeniowy | Tabela swapu w platformie / warunki instrumentu | Krótszy horyzont, wybór instrumentów o niższym swapie |

| Prowizja | Gdy broker ją nalicza (model kosztowy) | Tabela opłat + historia rachunku | Porównywać „koszt całkowity”, nie tylko spread |

| Przewalutowanie | Gdy instrument jest w innej walucie niż rachunek | Tabela opłat walutowych / wyciąg | Rachunek w walucie instrumentu (jeśli ma sens), rzadziej zmieniać ekspozycję walutową |

| Dane rynkowe | Gdy broker pobiera opłatę za określone giełdy/rynki | Cennik danych/market data | Wybrać brokera/rynek z darmowymi danymi lub pakietem |

| Brak aktywności | Po dłuższej nieaktywności (zależy od brokera) | Tabela opłat konta | Utrzymać minimalną aktywność lub wybrać broker bez tej opłaty |

| Rolowanie/korekty | Gdy instrument jest oparty o serię futures | Opis instrumentu „CFD na futures” | Rozumieć kalendarz wygasań, planować holding |

Przykład dodatkowy (opłata za przewalutowanie):

Jeśli rachunek masz w PLN, a koszt (swap/prowizja) rozlicza się w USD, broker zastosuje kurs wymiany i ewentualną marżę (np. „spread walutowy” lub opłatę procentową — zależnie od cennika). To drobiazg przy małych kwotach, ale przy częstym handlu lub dużych nominalach staje się zauważalne.

Poślizg cenowy i rekwotowania: dlaczego wejście/wyjście bywa gorsze niż wykres?

Poślizg (slippage) to różnica między ceną, której oczekiwałeś, a ceną, po której realnie zrealizowano zlecenie. W szybkich ruchach rynek „ucieka”, płynność znika, a Twoje zlecenie może zostać wypełnione gorzej — to nie zawsze jest „zła wola”, częściej efekt warunków rynkowych i technologii realizacji.

Przykład 5: wpływ poślizgu na wynik

Przykład: handlujesz instrumentem, gdzie 1 punkt = 1 PLN na 5 kontraktach (czyli 1 pkt = 5 PLN łącznie).

Chcesz zamknąć pozycję na zysku przy cenie, ale dostajesz wypełnienie o 0,6 pkt gorzej (poślizg).

Koszt poślizgu ≈ 0,6 pkt × 5 PLN/pkt = 3 PLN.

Brzmi niewinnie, ale przy strategiach „scalpingowych” (małe cele) to potrafi zmienić transakcję z udanej na przeciętną.

A rekwotowania?

Rekwotowanie to sytuacja, gdy platforma odrzuca zlecenie i podaje nową cenę. Dla użytkownika efekt jest podobny: nie dostajesz tego, co widzisz na ekranie. Najczęściej widać to w momentach wysokiej zmienności.

Koszty CFD na indeks vs akcje vs forex: co bywa droższe i kiedy?

Nie ma jednej odpowiedzi „co jest najtańsze”. Zależy od: instrumentu, brokera, godzin handlu i tego, czy trzymasz pozycję przez noc. Indeksy często kuszą prostotą (punkt i wartość punktu), forex bywa tani w spreadzie, ale ma swoje zasady (pips/lot), a akcje CFD mogą mieć prowizje i specyfikę finansowania.

Przykład 4: porównanie CFD na indeks vs akcje vs forex (modele kosztów)

Założenie (przykład edukacyjny): chcesz wykonać jedną transakcję „wejście + wyjście” bez trzymania przez noc.

- Indeks CFD: spread 1,2 pkt, 2 kontrakty, 1 pkt = 1 PLN → koszt ≈ 1,2 × 2 × 1 = 2,40 PLN

- Akcja CFD: spread mniejszy, ale prowizja np. 0,1% od nominalu (przykład) → przy nominale 5 000 PLN prowizja ≈ 5 PLN (plus spread)

- Forex CFD: niski spread, ale liczysz pipsy i wartość pipsa; w modelu „spread + prowizja” prowizja może być kluczowa przy większym wolumenie.

Co z overnight? Jeśli trzymasz pozycję kilka dni, wchodzi swap i porównanie może się odwrócić: instrument z minimalnym spreadem, ale wysokim swapem, będzie droższy w dłuższym horyzoncie.

Jak sprawdzić koszty u brokera w 60 sekund? (checklista)

Największy błąd to liczenie kosztów „na oko”. Najszybciej wygrasz z kosztami, gdy nauczysz się je sprawdzać przed kliknięciem „Kup/Sprzedaj” i gdy wiesz, gdzie w platformie leżą parametry kontraktu.

Checklista 60 sekund (przed transakcją)

- Sprawdź Bid/Ask i policz spread w punktach/pipsach.

- Otwórz specyfikację instrumentu (contract size, tick size, tick value).

- Zobacz swap/overnight dla long i short (stawka/kwota).

- Sprawdź, czy jest prowizja (i jak liczona).

- Ustal, czy instrument jest w innej walucie niż rachunek → czy jest opłata za przewalutowanie.

- Oceń warunki rynkowe: czy jest news/niska płynność → ryzyko większego spreadu i poślizgu.

- Po transakcji: zajrzyj do historii rachunku i zobacz, jakie pozycje kosztowe faktycznie się pojawiły (to najlepszy „feedback loop”).

Wniosek w 1 zdaniu: Najpewniejszym kalkulatorem kosztów jest specyfikacja instrumentu + historia rachunku, a nie intuicja.

Jakie są najczęstsze błędy w liczeniu kosztów CFD?

W kosztach CFD najczęściej nie przegrywa się „na jednym dużym fee”, tylko na sumie drobiazgów, które powtarzają się dziesiątki razy. Oto typowe potknięcia, które robią początkujący:

- Porównywanie wyniku do „ceny z wykresu”, zamiast do Bid/Ask.

- Liczenie spreadu w punktach bez przełożenia na wartość punktu i wielkość pozycji.

- Ignorowanie swapu przy trzymaniu pozycji kilka dni („to tylko grosze”) — aż przestaje być groszami.

- Nieświadomość, że swap może różnić się dla long i short.

- Brak uwzględnienia poślizgu w strategiach krótkoterminowych.

- Handlowanie w godzinach niskiej płynności i zdziwienie, że spread rośnie.

- Mylenie „brak prowizji” z „brak kosztów” (koszt może być w spreadzie).

- Nieuwzględnianie przewalutowania przy instrumentach w innej walucie.

- Nierozumienie rolowania instrumentów powiązanych z futures (i zaskoczenie korektą notowań).

- Brak nawyku sprawdzania tabel opłat i parametrów kontraktu przed wejściem.

Słowniczek: Bid/Ask, spread, swap, nominal, punkt/pips, poślizg

- Bid – cena, po której możesz sprzedać (zamknąć longa / otworzyć short).

- Ask – cena, po której możesz kupić (otworzyć long / zamknąć short).

- Spread – różnica Ask − Bid; podstawowy koszt wejścia/wyjścia.

- Swap / overnight – finansowanie za utrzymanie pozycji przez noc/dzień rozliczeniowy.

- Nominał (ekspozycja nominalna) – „wartość kontrolowanej pozycji”, często większa niż depozyt (przez dźwignię).

- Punkt / pips – najmniejsza standardowa jednostka zmiany ceny (zależna od instrumentu).

- Tick value / wartość punktu – ile w walucie rachunku jest warty 1 tick/punkt przy danym rozmiarze pozycji.

- Poślizg (slippage) – wypełnienie po gorszej (lub czasem lepszej) cenie niż oczekiwana.

- Rekwotowanie – odrzucenie zlecenia i propozycja nowej ceny.

Na zakończenie: prosta mapa myślenia o kosztach CFD

Koszty CFD da się „ogarnąć”, jeśli przestaniesz traktować je jak tajemnicę, a zaczniesz jak checklistę. Najpierw policz koszt spreadu (Bid/Ask + wartość punktu), potem oceń, czy wchodzisz w overnight (swap), na końcu sprawdź prowizje i opłaty dodatkowe (waluta, dane, nieaktywność). A gdy wynik „nie zgadza się z wykresem”, pierwsze podejrzenie kieruj w stronę Bid/Ask + poślizg + swap, zanim uznasz, że „platforma oszukuje”.

Jeśli rozwijasz cluster o CFD, to ten wpis warto spiąć z filarem o tym, czym są CFD i jak działa dźwignia — dzięki temu czytelnik zrozumie, że koszty i ryzyko to dwie strony tej samej konstrukcji.

FAQ

- Ile wynosi swap w CFD?

To zależy od instrumentu, kierunku pozycji i brokera. Najlepiej sprawdzić stawkę swapu (long/short) w specyfikacji instrumentu w platformie. Swap jest zwykle naliczany przy przeniesieniu pozycji przez noc/dzień rozliczeniowy. - Co to jest spread i jak go liczyć?

Spread to różnica Ask − Bid. Koszt spreadu w walucie rachunku liczysz orientacyjnie jako: (Ask − Bid) × wielkość pozycji × wartość punktu/pipsa. Dokładne parametry wynikają ze specyfikacji kontraktu u brokera. - Czy w CFD zawsze jest prowizja?

Nie. Część brokerów stosuje model „tylko spread”, inni „spread + prowizja”. Dlatego koszty porównuj jako całość: spread, prowizja, swap i opłaty dodatkowe. - Dlaczego mam stratę od razu po otwarciu pozycji?

Bo wchodzisz po Ask (dla longa) lub po Bid (dla shorta), a natychmiastowe zamknięcie odbywa się po drugiej stronie kwotowania. Ta różnica to spread — naturalny koszt transakcyjny. - Kiedy spread rośnie najbardziej?

Najczęściej w momentach wysokiej zmienności: ważne dane makro, nagłe newsy, otwarcia sesji, a także w godzinach niskiej płynności. Na instrumentach mniej płynnych spread może być wysoki częściej. - Czy opłaca się trzymać CFD przez noc?

To zależy od swapu/finansowania overnight i Twojego horyzontu. Jeśli swap jest wysoki, krótsze trzymanie pozycji może ograniczyć koszty. Zawsze sprawdź stawkę swapu przed decyzją. - Jak porównać koszty CFD między brokerami?

Porównuj „koszt całkowity”: typowy spread w normalnych godzinach, prowizję (jeśli jest), swap (long/short), opłaty walutowe i zasady realizacji zleceń (poślizg/rekwoty). Najuczciwiej: sprawdzić te same instrumenty w tych samych godzinach i porównać historię transakcji. - Jakie koszty CFD są najważniejsze dla początkujących?

Najczęściej: spread (zawsze), swap (gdy trzymasz pozycję dłużej) oraz poślizg (gdy handlujesz w szybkim rynku). Dopiero potem zwykle wchodzą prowizje i opłaty dodatkowe zależne od brokera.

Linki zewnętrzne

- ESMA – zasady i komunikaty dot. ograniczeń CFD dla klientów detalicznych (dźwignia, ochrona salda, ostrzeżenia ryzyka).

- UKNF / KNF (Forex/CFD – pytania i odpowiedzi) – wyjaśnienia czym są CFD i kluczowe ryzyka/zasady.

- Decyzje/akty KNF dot. ostrzeżeń i wymogów informacyjnych (materiały urzędowe).