Słyszysz wszędzie o ETF-ach, ale gdy próbujesz doczytać szczegóły, szybko trafiasz na gęstą ścianę żargonu? Spokojnie – nie musisz być zawodowym inwestorem, żeby zrozumieć, jak działają fundusze ETF. W tym tekście krok po kroku przejdziemy od „ETF co to jest?” do praktycznego „jak zacząć?”, cały czas w normalnym języku i z przykładami liczbowymi dostosowanymi do polskich realiów.

Dlaczego wszyscy mówią o ETF-ach? Krótkie wprowadzenie

W świecie inwestowania ETF-y robią ostatnio zawrotną karierę. Wystarczy wpisać w Google „czym jest ETF” i od razu wyskakują dziesiątki artykułów, materiałów edukacyjnych, kursów i webinarów – także po polsku. Giełda Papierów Wartościowych w Warszawie ma nawet własne materiały edukacyjne poświęcone ETF-om, a domy maklerskie i portale finansowe traktują je dziś jako podstawowe narzędzie inwestowania pasywnego.

Z jednej strony to dobra wiadomość: ETF-y pozwalają zbudować zdywersyfikowany portfel inwestycyjny jednym kliknięciem – kupując jeden fundusz ETF, kupujesz pośrednio dziesiątki, a czasem setki spółek albo obligacji. Z drugiej strony, dla osoby początkującej to wszystko może brzmieć trochę jak magia:

- fundusz ETF,

- indeks giełdowy,

- TER,

- tracking error,

- replikacja fizyczna i syntetyczna…

Celem tego artykułu jest zdjęcie z ETF-ów etykietki „skomplikowany produkt dla wtajemniczonych”. Po przeczytaniu:

- będziesz wiedzieć czym jest ETF,

- zrozumiesz jak działa ETF krok po kroku,

- poznasz rodzaje ETF-ów,

- zobaczysz zalety i ryzyka,

- dostaniesz prostą instrukcję, jak zacząć inwestować w ETF w praktyce – bez wskazywania konkretnych produktów i bez agresywnej sprzedaży.

Pamiętaj tylko o jednym: każda inwestycja wiąże się z ryzykiem. Ten tekst ma charakter edukacyjny – nie jest rekomendacją inwestycyjną.

Czym jest ETF? Definicja w języku normalnych ludzi

Zacznijmy od podstaw.

ETF (Exchange Traded Fund) to fundusz inwestycyjny notowany na giełdzie – dokładnie tak samo jak akcje spółek. Kupujesz i sprzedajesz go na rynku w ciągu dnia, po zmieniającej się cenie.

W praktyce możesz myśleć o ETF-ie jak o:

„koszyku różnych papierów wartościowych zapakowanych w jedno wygodne opakowanie”

Zamiast:

- samemu wybierać 20–50 spółek do portfela,

- śledzić każdą z osobna,

- pilnować proporcji…

…kupujesz jeden ETF, który z założenia naśladuje wybrany indeks giełdowy (np. WIG20, sWIG80, S&P 500) albo określony rynek (np. globalny rynek akcji). Dzięki temu jednym zleceniem inwestujesz w cały zestaw aktywów.

Kilka ważnych cech funduszy ETF

- Notowanie na giełdzie – jednostki (czasem nazywane certyfikatami) ETF-ów są notowane na giełdzie, np. na GPW w Warszawie lub na giełdach zagranicznych.

- Fundusz indeksowy – większość ETF-ów to tzw. fundusze indeksowe, czyli takie, których celem jest odwzorowanie zachowania konkretnego indeksu, a nie jego „pobicie”.

- Pasywne inwestowanie – ETF zwykle nie ma „gwiazdy zarządzającej”, która aktywnie wybiera spółki. Zamiast tego fundusz po prostu odtwarza skład indeksu. To właśnie inwestowanie pasywne.

- Niskie koszty – ponieważ zarządzanie jest zautomatyzowane, koszty funduszy ETF (TER – Total Expense Ratio) są z reguły niższe niż w klasycznych funduszach aktywnie zarządzanych.

ETF a „zwykły” fundusz inwestycyjny

W uproszczeniu:

- fundusz inwestycyjny – szeroka kategoria; może być aktywny lub pasywny; zazwyczaj kupujesz jednostki przez TFI lub platformę funduszy, rozliczane raz dziennie,

- fundusz ETF – również fundusz inwestycyjny, ale notowany na giełdzie, kupowany i sprzedawany tak jak akcje, najczęściej pasywny i oparty na indeksie.

Dla początkującego inwestora kluczowe jest to: ETF to narzędzie, które ma w prosty sposób dać ci szeroką dywersyfikację i niskie koszty, bez konieczności ręcznego dobierania wielu pojedynczych akcji.

Jak działa ETF krok po kroku?

Żeby zrozumieć mechanizm działania ETF-a, dobrze zacząć od samego indeksu.

1. Co to jest indeks giełdowy i jak ETF go naśladuje?

Indeks giełdowy (np. WIG20, mWIG40, sWIG80, S&P 500) to po prostu „koszyk” spółek dobrany według określonych zasad. Przykładowo:

- WIG20 – 20 największych spółek na GPW,

- S&P 500 – około 500 największych spółek z USA.

Każda spółka ma w indeksie swój „udział” (wagę), który zależy np. od jej wartości rynkowej.

Fundusz ETF stara się odwzorować zachowanie indeksu, czyli osiągać zbliżoną stopę zwrotu. Może to robić na dwa główne sposoby:

- Replikacja fizyczna – fundusz rzeczywiście kupuje akcje spółek wchodzących w skład indeksu (w odpowiednich proporcjach).

- Replikacja syntetyczna – fundusz nie kupuje bezpośrednio wszystkich akcji, tylko korzysta z instrumentów pochodnych (np. swapów) zawieranych z innymi instytucjami finansowymi, aby odtworzyć wynik indeksu.

Dla początkującego inwestora ważne jest, aby wiedzieć, że replikacja fizyczna jest zwykle prostsza do zrozumienia, a informacje o rodzaju replikacji znajdziesz w karcie funduszu (tzw. factsheet).

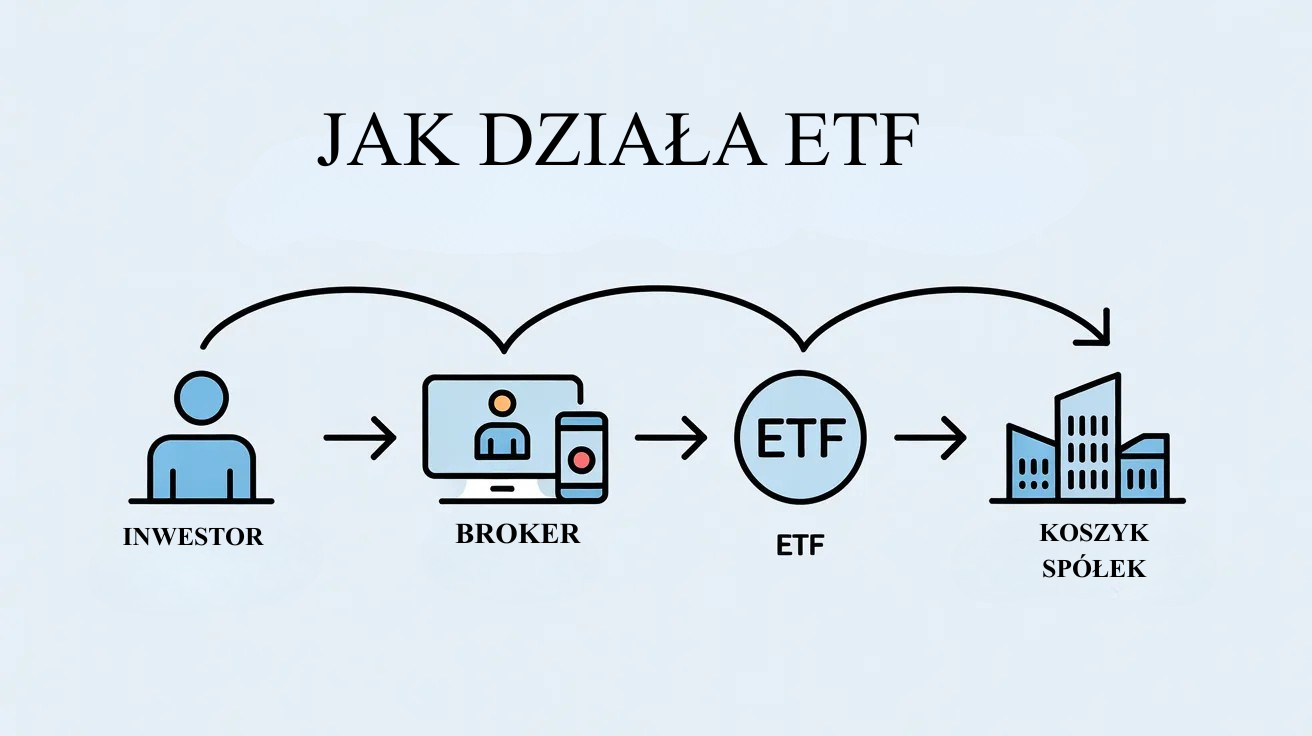

2. Kto tworzy ETF i jak wygląda obrót na giełdzie?

ETF-y tworzą tzw. emitenci – zwykle duże instytucje finansowe (towarzystwa funduszy inwestycyjnych, banki, wyspecjalizowane firmy inwestycyjne). W Polsce i Europie działa kilka znanych grup oferujących fundusze ETF notowane na GPW oraz na giełdach zagranicznych.

Mechanizm w dużym uproszczeniu:

- Emitent buduje portfel odpowiadający indeksowi (np. kupuje wszystkie spółki z WIG20).

- W zamian tworzy pakiety jednostek ETF, które trafiają na giełdę.

- Inwestorzy indywidualni kupują i sprzedają te jednostki na rynku wtórnym – tak jak akcje.

- Płynność wspierają tzw. animatorzy rynku, którzy dbają, aby zawsze były dostępne oferty kupna i sprzedaży.

3. Jak inwestor kupuje ETF w praktyce?

Z punktu widzenia początkującego inwestora procedura jest dość prosta:

- Otwierasz konto maklerskie – w banku lub domu maklerskim. To konto daje dostęp do giełd (polskiej i/lub zagranicznych).

- Wpłacasz środki na rachunek inwestycyjny.

- Wyszukujesz wybrany ETF po nazwie lub tickerze (np. „ETF S&P 500”, „ETF WIG20”).

- Składasz zlecenie kupna określonej liczby jednostek:

- np. „kupię 5 jednostek po cenie rynkowej”.

- Płacisz prowizję maklerską (zwykle kilka złotych lub procent od transakcji).

Od tego momentu jesteś posiadaczem jednostek funduszu ETF – ich wartość będzie się zmieniać w zależności od zachowania indeksu, który fundusz naśladuje, oraz wahań kursów walut (jeśli inwestujesz w ETF-y zagraniczne).

4. Prosty przykład liczbowy

Załóżmy, że:

- istnieje ETF na indeks, który w danym momencie ma wartość 1000 punktów,

- jednostka ETF kosztuje 100 zł,

- kupujesz 10 jednostek, czyli inwestujesz 1000 zł (pomijamy prowizje i podatki dla uproszczenia).

Scenariusz:

- Jeśli indeks rośnie o 10% (do 1100 pkt), wartość ETF-u również rośnie mniej więcej o 10% (pomniejszoną o koszty).

- Twoje 10 jednostek jest teraz warte ok. 110 zł za sztukę, czyli razem 1100 zł.

- Na papierze masz zysk 100 zł, który stanie się realny dopiero wtedy, gdy sprzedasz jednostki.

Oczywiście działa to w obie strony – gdy indeks spada, spada również wartość ETF-u. Dlatego ważne jest, aby pamiętać, że fundusz ETF nie gwarantuje zysku, tylko przenosi na ciebie ryzyko rynkowe.

Rodzaje ETF-ów: nie tylko na akcje

ETF-y kojarzą się najczęściej z akcjami, ale w praktyce świat funduszy ETF jest dużo szerszy. Dla początkującego inwestora ważne jest, by wiedzieć, że wybór jest duży – ale nie trzeba brać wszystkiego na raz.

1. ETF na indeksy akcji

Najpopularniejsze to ETF-y akcyjne, oparte na indeksach takich jak:

- szerokie indeksy rynkowe (np. globalny rynek akcji, indeksy światowe),

- indeksy krajowe (np. ETF na WIG20),

- indeksy sektorowe (np. technologie, banki).

Dają one ekspozycję na rynek akcji, czyli potencjalnie wyższe stopy zwrotu, ale także większe wahania (zmienność).

2. ETF na obligacje

Są też ETF-y obligacyjne, które inwestują w:

- obligacje skarbowe,

- obligacje korporacyjne,

- obligacje z rynków rozwiniętych i rozwijających się.

Często traktuje się je jako element bardziej „spokojnej” części portfela, choć również tu istnieje ryzyko – głównie ryzyko stóp procentowych i kredytowe.

3. ETF na surowce – np. złoto

Surowcowe ETF-y dają dostęp do:

- złota,

- srebra,

- ropy,

- innych towarów.

Tu pojawia się ważne rozróżnienie:

- ETF z ekspozycją fizyczną – fundusz faktycznie trzyma fizyczny surowiec (np. złoto w skarbcach),

- ETF z ekspozycją syntetyczną – fundusz wykorzystuje instrumenty pochodne, nie magazynuje złota bezpośrednio.

Dla inwestora liczy się zrozumienie, że nie każdy ETF na złoto oznacza, że „masz swoje sztabki w sejfie” – często to jedynie ekspozycja finansowa na cenę kruszcu.

4. ETF geograficzne

Możesz kupić ETF-y dające ekspozycję na:

- Polskę (np. indeksy GPW),

- Europę (indeksy europejskie),

- USA (np. ETF na S&P 500),

- rynki rozwijające się (np. Azja, Ameryka Łacińska).

Takie ETF-y pozwalają zbudować globalnie zdywersyfikowany portfel bez ręcznego kupowania pojedynczych spółek z całego świata.

5. ETF tematyczne

To bardziej „specjalistyczna” kategoria – ETF-y oparte na konkretnych trendach:

- technologie (AI, cyberbezpieczeństwo),

- energia odnawialna,

- zdrowie, biotechnologia,

- nieruchomości (REIT-y).

Są one często bardziej ryzykowne: stawiasz mocniej na jeden temat, więc jeśli dana branża ma problemy, cały ETF może mocno tracić.

6. ETF dystrybucyjne vs akumulacyjne

Ważne pojęcie dla osób, które myślą o dywidendzie z ETF:

- ETF dystrybucyjny – wypłaca dywidendy/odsetki na twoje konto (zwykle w określonych okresach).

- ETF akumulacyjny – reinwestuje otrzymane dywidendy w ramach funduszu, więc ich nie widzisz na koncie, ale rośnie wartość twoich jednostek.

W praktyce:

- dystrybucyjny może być ciekawy, jeśli chcesz mieć regularne wypłaty,

- akumulacyjny sprzyja pasywnemu inwestowaniu długoterminowemu, bo „automatycznie” reinwestuje zyski.

Zalety i ryzyka ETF-ów: co zyskujesz, a czego się bać?

ETF-y nie są magicznym rozwiązaniem, ale mają konkretne plusy – i konkretne minusy.

Zalety ETF-ów

1. Niskie koszty (TER)

TER (Total Expense Ratio) to roczny poziom kosztów funduszu, wyrażony w procentach wartości aktywów.

- Typowy ETF może mieć TER rzędu 0,1–0,8% rocznie,

- wiele aktywnie zarządzanych funduszy TFI w Polsce pobiera 2–3% rocznie lub więcej.

Niższe koszty to większa część zysków pozostająca u inwestora – szczególnie widoczne przy inwestowaniu na wiele lat.

2. Dywersyfikacja portfela w jednym produkcie

Kupując jeden fundusz ETF, rozkładasz ryzyko na wiele spółek lub obligacji. Zamiast trzymać np. tylko akcje jednej firmy, masz koszyk kilkudziesięciu lub kilkuset spółek, co zmniejsza ryzyko tzw. koncentracji.

3. Łatwość zakupu i sprzedaży

ETF-y są notowane przez całą sesję giełdową, więc możesz złożyć zlecenie kupna/sprzedaży w dowolnym momencie (w godzinach notowań). To bardziej elastyczne niż klasyczne fundusze, w których rozliczenie następuje raz dziennie po cenie z końca sesji.

4. Przejrzystość składu

Skład większości ETF-ów jest publicznie dostępny – emitenci publikują regularne raporty z listą spółek i ich wagami w portfelu. Dla inwestora oznacza to wyższą transparentność niż w wielu funduszach aktywnie zarządzanych.

5. Narzędzie inwestowania pasywnego

ETF-y umożliwiają stosunkowo proste inwestowanie pasywne:

- wybierasz szeroki rynek (np. globalny, USA, Europa),

- wpłacasz regularnie środki,

- nie próbujesz „wyczuwać” rynku.

Dzięki temu możesz skupić się na pracy, nauce, własnym biznesie, a nie na codziennym analizowaniu wykresów.

Ryzyka związane z ETF-ami

1. Ryzyko rynkowe

ETF na akcje spada, gdy spada rynek akcyjny. Kupując ETF, godzimy się na wahania wartości inwestycji – to nie jest lokata bankowa.

2. Ryzyko walutowe

Jeśli kupujesz ETF-y notowane w innej walucie (np. USD, EUR), dochodzi ryzyko kursowe. Nawet gdy indeks rośnie, niekorzystna zmiana kursu złotego może zjeść część zysków albo powiększyć stratę.

3. Ryzyko płynności

Niektóre ETF-y są bardzo popularne i mają duże obroty, inne – bardzo niszowe, z niewielką liczbą transakcji. W tych drugich może być trudniej sprzedać większy pakiet po oczekiwanej cenie.

4. Błąd odwzorowania (tracking error)

Choć celem ETF-a jest odwzorowanie indeksu, w praktyce wyniki funduszu mogą się od niego trochę różnić – m.in. przez koszty, sposób replikacji, zmienność rynku. To właśnie tracking error – warto go sprawdzać, analizując dokumenty funduszu.

5. ETF-y lewarowane i odwrotne

Istnieją też ETF-y z dźwignią finansową (np. 2x, 3x) oraz tzw. ETF-y short, zarabiające na spadkach indeksu. To produkty zdecydowanie nie dla początkujących – ich działanie jest bardziej skomplikowane, a ryzyko strat bardzo wysokie, zwłaszcza przy dłuższym horyzoncie czasowym.

6. Ryzyko psychologiczne

Nawet najlepszy instrument nie ochroni inwestora przed nim samym:

- panika przy spadkach,

- pogoń za „gorącymi tematami”,

- oczekiwanie szybkich zysków.

ETF-y sprzyjają pasywnemu inwestowaniu długoterminowemu, ale tylko pod warunkiem, że inwestor faktycznie ma cierpliwość i rozumie, w co inwestuje.

ETF a tradycyjny fundusz inwestycyjny i samodzielne wybieranie akcji

Jak na tle innych rozwiązań wypada fundusz ETF?

ETF pasywny vs fundusz aktywnie zarządzany

Fundusz aktywnie zarządzany (TFI):

- zespół zarządzających wybiera spółki, „poluje” na okazje,

- zwykle wyższe opłaty za zarządzanie (często ponad 2% rocznie),

- celem jest „pobicie rynku”, ale badania pokazują, że w praktyce wielu zarządzających nie pokonuje indeksu po uwzględnieniu kosztów.

Fundusz ETF (pasywny):

- nie próbuje pobić rynku – celem jest odwzorowanie indeksu,

- niższe koszty (TER),

- większa przejrzystość,

- notowanie na giełdzie, możliwość kupna/sprzedaży w trakcie sesji.

To nie znaczy, że fundusze aktywne są „złe” – po prostu ETF-y są często prostszą i tańszą opcją dla początkujących zwolenników inwestowania pasywnego.

ETF vs samodzielne wybieranie pojedynczych akcji

Samodzielne wybieranie akcji:

- duża swoboda,

- potencjalnie bardzo wysokie zyski,

- ale też wysokie ryzyko koncentracji (np. trzymasz 2–3 spółki, z których jedna mocno spada),

- wymaga sporo czasu, wiedzy i odporności psychicznej.

ETF na szeroki indeks:

- mniejsza szansa na „strzał życia”,

- ale też mniejsze ryzyko katastrofalnej pomyłki na jednej spółce,

- mniej czasu na analizy – inwestujesz w cały rynek.

Przykład: inwestor z 500 zł miesięcznie

Załóżmy, że masz do dyspozycji 500 zł miesięcznie.

Masz trzy ścieżki:

- Kupujesz jednostki aktywnie zarządzanego funduszu akcyjnego – liczysz, że zarządzający pobije rynek, ale płacisz wyższe opłaty roczne.

- Kupujesz samodzielnie pojedyncze akcje spółek – musisz wybrać kilka firm, śledzić raporty, reagować na zmiany.

- Kupujesz ETF na szeroki rynek akcji – nie szukasz „gwiazd”, tylko bierzesz to, co daje rynek, z niskim kosztem i szeroką dywersyfikacją.

Która droga jest „najlepsza”? To zależy od:

- twojej wiedzy,

- czasu,

- skłonności do ryzyka,

- temperamentu.

Dlatego warto traktować ETF jako narzędzie, a nie jako jedyne słuszne rozwiązanie.

Jak zacząć inwestować w ETF w praktyce?

Teoria teorią, ale jak zrobić pierwszy krok – zwłaszcza w polskich realiach?

1. Konto maklerskie – absolutna podstawa

Żeby kupić fundusz ETF, potrzebujesz rachunku maklerskiego:

- możesz go otworzyć w banku lub w domu maklerskim,

- zwróć uwagę na:

- prowizje od transakcji,

- opłaty za prowadzenie rachunku,

- dostęp do rynków zagranicznych (czy kupisz ETF-y np. na giełdzie we Frankfurcie lub w USA).

W Polsce dostęp do ETF-ów (polskich i zagranicznych) opisują m.in. materiały edukacyjne GPW oraz domów maklerskich, które tłumaczą krok po kroku proces zakupu.

2. Jak znaleźć ETF po nazwie lub tickerze?

Każdy ETF ma:

- nazwę,

- ticker – krótki symbol, którym posługuje się giełda.

Przykładowo, możesz mieć:

- ETF na WIG20,

- ETF na S&P 500,

- ETF na globalny rynek akcji.

Wyszukiwarka w twoim systemie maklerskim zwykle pozwoli wpisać fragment nazwy lub ticker i wyświetli listę dostępnych funduszy.

3. Na co patrzeć przed zakupem ETF?

Zanim klikniesz „kup”, warto sprawdzić kilka parametrów:

- Indeks bazowy – co dokładnie fundusz odwzorowuje? Szeroki rynek? Jeden kraj? Jaki sektor?

- Koszt roczny (TER) – im niższy, tym lepiej dla inwestowania długoterminowego.

- Waluta – w jakiej walucie notowany jest ETF? Czy bierzesz na siebie ryzyko walutowe?

- Wielkość funduszu (aktywa) – większe fundusze zwykle są bardziej stabilne pod względem płynności.

- Płynność – jakie są dzienne obroty? Jak szeroki jest spread (różnica między ceną kupna a sprzedaży)?

- Rodzaj replikacji – fizyczna czy syntetyczna?

- Polityka dywidendy – ETF akumulacyjny czy dystrybucyjny?

Tego typu informacje znajdziesz w karcie funduszu (factsheet) oraz w materiałach edukacyjnych emitenta.

4. Zasada małych kroków i długiego horyzontu

ETF-y są szczególnie dobrze dopasowane do osób, które:

- chcą inwestować pasywnie,

- myślą o długim horyzoncie (np. 10–20 lat),

- są w stanie regularnie odkładać choćby kilkaset złotych miesięcznie.

Warto rozważyć strategie typu:

- regularne wpłaty (np. co miesiąc/kwartał),

- trzymanie się z góry określonego planu,

- unikanie nerwowych decyzji przy krótkoterminowych spadkach.

Pamiętaj też o polskich podatkach:

- standardowo od zysku z ETF płacisz 19% podatku Belki, rozliczanego w rocznym PIT (dom maklerski dostarcza odpowiedni dokument),

- w przypadku inwestowania przez IKE/IKZE zasady są inne – można tam inwestować m.in. w ETF-y, z potencjalną korzyścią podatkową, ale w zamian za limity wpłat i warunki wypłaty.

Najczęściej zadawane pytania o ETF-y (FAQ)

1. Czy ETF jest bezpieczny?

ETF nie jest tak bezpieczny jak lokata czy konto oszczędnościowe. Jego wartość zmienia się razem z rynkiem – może rosnąć, ale może też spadać. Nie ma gwarancji ani zachowania kapitału, ani zysku. Plusem jest to, że ETF daje dywersyfikację (wiele spółek w jednym „koszyku”), więc ryzyko pojedynczej firmy jest mniejsze niż przy inwestowaniu tylko w jedną akcję, ale ryzyko rynkowe nadal istnieje.

2. Ile trzeba mieć pieniędzy, żeby zacząć inwestować w ETF?

Formalnie wystarczy tyle, ile kosztuje jedna jednostka ETF plus prowizja maklerska – czasem to kilkadziesiąt, czasem kilkaset złotych. W praktyce sensownie jest inwestować regularnie (np. 200–500 zł miesięcznie), żeby koszty prowizji nie zjadały zbyt dużej części wpłat. Ważniejsze od kwoty startowej jest to, czy jesteś w stanie inwestować systematycznie i z głową.

3. Czy ETF gwarantuje zysk?

Nie. ETF odwzorowuje zachowanie wybranego indeksu lub rynku. Jeśli indeks rośnie, ETF zwykle też rośnie (po odjęciu kosztów). Jeśli indeks spada – ETF spada. Żadnych gwarancji tu nie ma, kapitał jest narażony na stratę. Historyczne wyniki wielu rynków były dobre, ale to nie jest obietnica na przyszłość.

4. Czy lepiej kupić jeden ETF czy kilka?

Dla początkującej osoby często wystarcza jeden szeroki ETF na duży indeks (np. globalny albo krajowy), który sam w sobie daje dużą dywersyfikację. Z czasem można dokładać kolejne ETF-y (np. na obligacje czy inne regiony), żeby lepiej dopasować portfel do siebie. Na starcie zbyt wiele funduszy zazwyczaj tylko miesza w głowie – ważne jest, żeby rozumieć, po co każdy z nich jest w portfelu.

5. Co z podatkiem Belki przy ETF?

Zysk z ETF-ów jest w Polsce objęty 19% podatkiem od dochodów kapitałowych (tzw. podatek Belki). Zwykle rozliczasz go samodzielnie w rocznym PIT, na podstawie informacji z domu maklerskiego (np. PIT-8C). Inaczej wygląda to w przypadku inwestowania przez IKE/IKZE – tam są osobne limity i zasady, które mogą dawać korzyści podatkowe, ale w zamian za określone warunki wypłat.

6. Czy ETF-y mogą upaść?

Sam fundusz może zostać zlikwidowany – wtedy jego aktywa są sprzedawane, a pieniądze (po potrąceniu kosztów) wracają do inwestorów. ETF-y w UE działają w określonych ramach prawnych, a aktywa funduszu są co do zasady wydzielone z majątku instytucji finansowej, ale to nie oznacza braku ryzyka. Warto wybierać fundusze regulowane i zawsze czytać dokumenty informacyjne.

7. Czy ETF jest dobrym rozwiązaniem dla początkującego inwestora?

Może być, jeśli chcesz inwestować raczej pasywnie i długoterminowo, a nie „bawić się w spekulację”. Niskie koszty, szeroka dywersyfikacja i prosty dostęp przez konto maklerskie to duże plusy. Kluczowe jest jednak, żeby rozumieć, w co inwestujesz, akceptować wahania wartości portfela i nie traktować ETF-u jak szybkiej drogi do łatwych pieniędzy, tylko jako element spokojnego, długiego planu.

ETF jako narzędzie budowania majątku w długim czasie

ETF-y nie są magiczną receptą na bogactwo. To raczej porządne narzędzie, trochę jak solidny młotek w warsztacie – można dzięki niemu zrobić wiele dobrego, ale można też zrobić sobie krzywdę, jeśli używa się go bez zrozumienia.

Dla wielu inwestorów indywidualnych, zwłaszcza młodych dorosłych, licealistów i studentów, fundusze ETF są naturalnym sposobem na:

- wejście w świat inwestowania na giełdzie,

- zdobycie ekspozycji na globalny rynek akcji,

- budowanie długoterminowego portfela inwestycyjnego,

- korzystanie z efektu procentu składanego dzięki regularnym wpłatom i reinwestowaniu zysków.

Jeśli myślisz o ETF-ach, dobrym krokiem jest:

- Poszerzenie wiedzy – np. poprzez materiały edukacyjne GPW o ETF-ach, platformę „Kurs na giełdę” Fundacji GPW, blogi edukacyjne i kursy inwestowania.

- Zbudowanie prostego planu – określenie horyzontu czasowego, akceptowanego ryzyka i możliwości regularnych wpłat.

- Świadome otwarcie rachunku maklerskiego i spokojne testowanie małymi kwotami, zamiast rzucania się od razu na ryzykowne, lewarowane instrumenty.

Na zakończenie:

ETF-y mogą być ważnym elementem twojej drogi do finansowej dorosłości – szczególnie jeśli myślisz o inwestowaniu pasywnym, dywersyfikacji portfela i długim horyzoncie. To jednak tylko narzędzie. Prawdziwą różnicę robi twoja wiedza, konsekwencja i cierpliwość.

Zapraszamy na Bloga po więcej tego typu artykułów

Bibliografia

- Giełda Papierów Wartościowych w Warszawie – „ETF/ETC/ETN – informacje dla inwestorów”, serwis edukacyjny GPW. Dostęp: 17.11.2025, z: Giełda Papierów Wartościowych

- Giełda Papierów Wartościowych w Warszawie – „ETF czyli kup sobie indeks WIG20”, broszura edukacyjna GPW (PDF). Dostęp: 17.11.2025, z: Giełda Papierów Wartościowych+1

- Giełda Papierów Wartościowych w Warszawie – „ETF – ulotka informacyjna” (PDF). Charakterystyka ETF-ów, zalety i ryzyka. Dostęp: 17.11.2025, z: Giełda Papierów Wartościowych

- Dom Maklerski BOŚ – „ETF-y – czym są i jak w nie inwestować?”, dział Edukacja → Instrumenty finansowe. Dostęp: 17.11.2025, z: Dom Maklerski Banku Ochrony Środowiska

- Analizy.pl – „Co to jest ETF? Zasady działania ETF-ów”. Artykuł edukacyjny o mechanizmie ETF-ów i inwestowaniu pasywnym. Dostęp: 17.11.2025, z: Analizy.pl

- Bankier.pl – „Fundusze ETF – czym są i jak działają?”. Przewodnik dla inwestorów indywidualnych o ETF-ach na GPW i rynkach zagranicznych. Dostęp: 17.11.2025, z: Bankier.pl

- Stowarzyszenie Inwestorów Indywidualnych (SII) – „Fundusze ETF w pigułce”. Materiał edukacyjny wyjaśniający ideę ETF-ów i ich rolę w portfelu inwestora. Dostęp: 17.11.2025, z: SII

- Saxo Bank / Saxo Markets – „Fundusze ETF – wszystko, co musisz wiedzieć”. Przewodnik po ETF-ach w ujęciu globalnym, z omówieniem klas aktywów i ryzyk. Dostęp: 17.11.2025, z: Saxo Bank

- Marcin Iwuć – Finanse bardzo osobiste – „Co to jest ETF? Podstawy”. Blogowy przewodnik dla początkujących inwestorów, opisujący ETF-y jako „opakowania na aktywa”. Dostęp: 17.11.2025, z: Marcin Iwuć – Finanse Bardzo Osobiste

- U. M. Gierałtowska – „ETF w warunkach polskich”, Annales Universitatis Mariae Curie-Skłodowska. Sectio H Oeconomia, 2016. Artykuł naukowy o rynku ETF na GPW. Dostęp: 17.11.2025, z: UMCS Journals

- GPW Innovation Day – „GPW ETF-y: co to jest i jak działają fundusze notowane na giełdzie?”. Materiały edukacyjne dla inwestorów, opis mechanizmów działania ETF-ów na GPW. Dostęp: 17.11.2025, z: gpwinnovationday.pl

- AgioFunds TFI / Beta ETF – „Prospekt informacyjny Beta ETF WIG20TR Portfelowy FIZ” (PDF) oraz komunikaty KNF dotyczące zezwoleń dla funduszy ETF. Dostęp: 17.11.2025, z: agiofunds.pl+2KNF+2

3 komentarze do “Czym jest ETF? Proste wyjaśnienie dla początkujących”